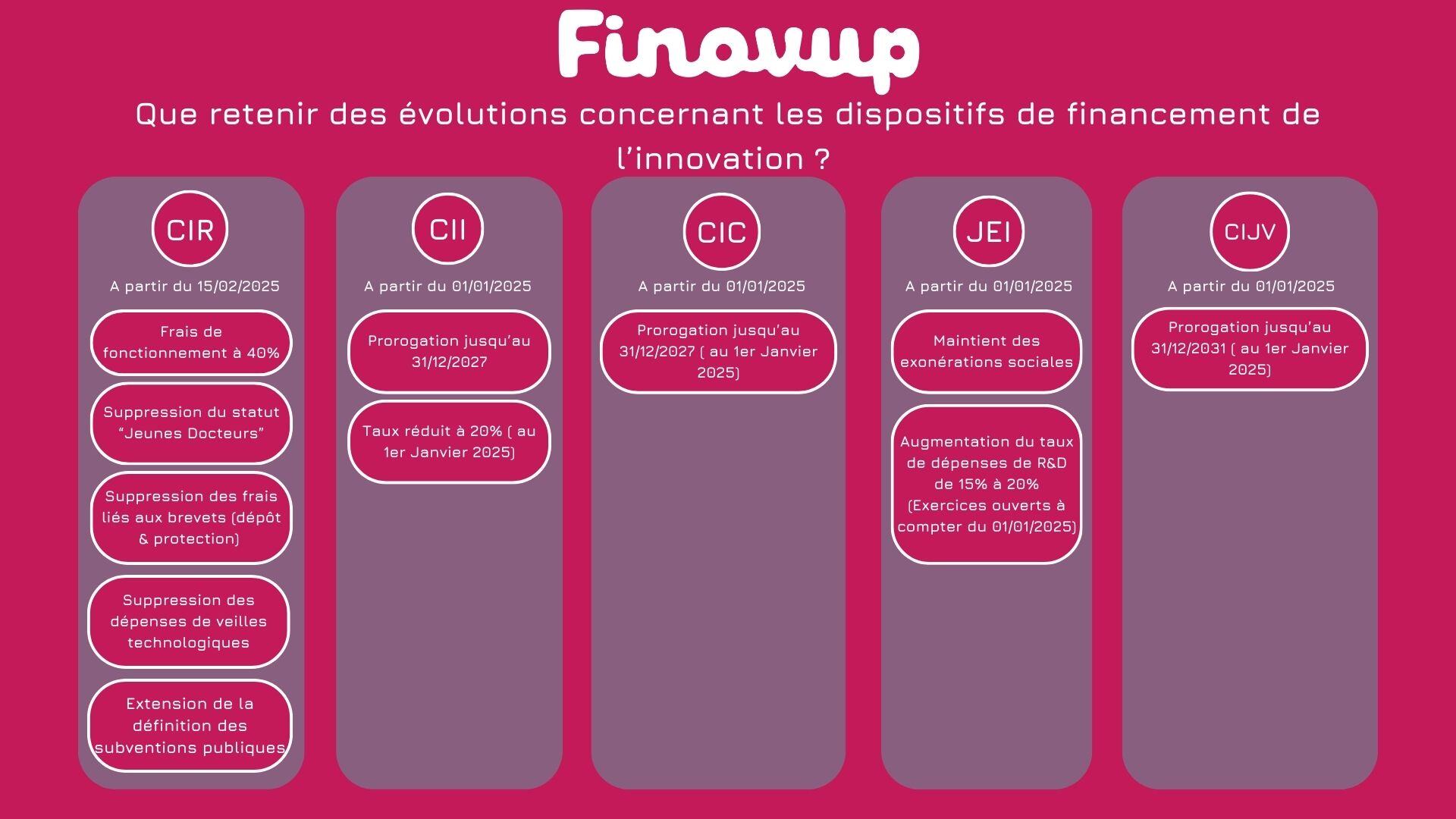

Loi de Finances 2025 : Ce qui change pour la fiscalité de l'innovation

Dans un contexte de maîtrise des dépenses publiques et de recentrage budgétaire, la Loi de Finances pour 2025 acte plusieurs mesures défavorables à l’innovation en France. Prorogation du Crédit d’Impôt Innovation, réforme du statut JEI, modification du périmètre du CIR : décryptage des mesures désormais promulguées et applicables pour certaines à partir du 1er Janvier 2025 et d’autres à compter de la promulgation de la Loi soit le 15 février 2025

Contexte général et philosophie budgétaire

Adoptée définitivement le 16 février 2025, la Loi de Finances pour 2025 poursuit une logique de rationalisation des aides publiques. L’objectif est clair : réduire le déficit public tout en recentrant les dispositifs fiscaux sur les entreprises les plus intensives en recherche et développement.

Le texte promulgué reflète donc une volonté d’optimisation budgétaire tout en maintenant un soutien stratégique à la R&D.

Prorogation du Crédit d'Impôt Innovation (CII)

C’est l’une des mesures phares de la loi : le Crédit d’Impôt Innovation (CII) est prorogé jusqu’au 31.12.2027.

Ce dispositif, réservé aux PME et rattaché au CIR, permettait de soutenir à hauteur de 30 % les dépenses liées à la conception de prototypes ou d’installations pilotes de nouveaux produits. Désormais, son taux est réduit à 20% (depuis le 1er Janvier 2025).

De plus, le dispositif connaît une baisse de budget pénalisant ainsi les entreprises innovantes.

Maintien du Crédit d'Impôt Recherche (CIR)

A l’inverse du CII, le CIR n’a pas connu de rabotage de son pourcentage. Cependant, son champ d’application a été modifié et de nouvelles évolutions ont été appliquées à partir du 15.02.2024 :

Frais de fonctionnement abaissés à 40%

Suppression du statut « Jeunes Docteurs »

Suppression des frais liés aux brevets (dépôt et protection)

Suppression des dépenses de veille technologiques

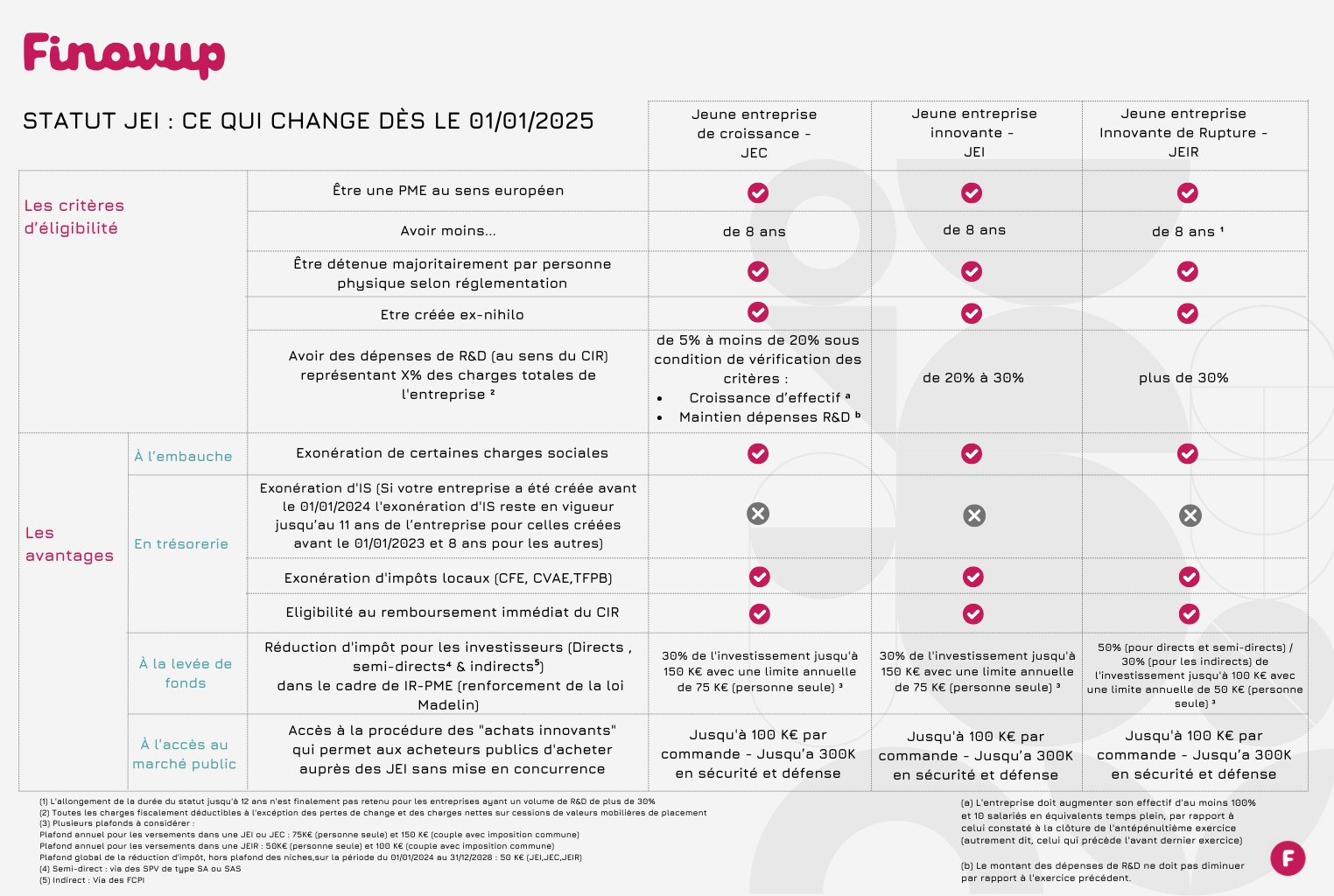

Réforme du statut de Jeune Entreprise Innovante (JEI)

La Loi de Finances pour 2025 acte une modification importante du statut de JEI : le seuil de dépenses de R&D permettant d’y accéder passe de 15 % à 20 % des charges fiscalement déductibles.

Cette mesure entre en vigueur pour les exercices clos à compter du 1ᵉʳ Janvier 2025, et vise à mieux cibler les entreprises véritablement investies dans des activités de R&D. Ce relèvement de seuil s’aligne sur la stratégie globale de concentration des aides publiques sur les acteurs les plus intensifs en recherche.

Conséquence : certaines entreprises qui bénéficiaient du statut JEI avec un niveau de R&D plus modéré pourraient perdre leur éligibilité dès 2025. Il est donc crucial d’anticiper et d’adapter sa stratégie de dépenses pour continuer à bénéficier des exonérations fiscales et sociales associées.

La Loi de Finances pour 2025 marque une réorientation stratégique de la politique d’aide à l’innovation. Elle vise une meilleure allocation des ressources publiques vers les entreprises les plus intensives en recherche ou les plus dynamiques en croissance.Une veille stratégique et un accompagnement fiscal restent indispensables pour anticiper les conséquences de ces changements et adapter sa trajectoire d’innovation.